特斯拉Q3盈利超预期!Cybertruck首次毛利转正,股价盘后大涨超12%!马斯克:明年销量有望增加两到三成

美东时间10月23日周三美股盘后,特斯拉公布2024年第三季度财务数据。

数据显示,三季度特斯拉营收同比增近8%仍低于预期,但盈利惊喜,毛利率同比不降反升195基点至19.8%,汽车业务毛利率超预期升至17.1%;“卖碳”收入同比增超30%创单季次高;三季度AI训练计算量增超75%,预计得州工厂本月底5万张英伟达H100。

特斯拉在股东报告中自豪地宣布,10月22日,其已生产汽车达到700万辆,且最新推出的Cybertruck已成为美国第三大畅销的纯电动汽车,仅次于Model 3和Model Y。特斯拉未公布各车型具体销量。

马斯克表示,他预测明年特斯拉汽车销量增长20%~30%;Cybercab将于2026年实现大规模生产,目标是每年至少生产200万台。

马斯克表示,当特斯拉的廉价电动汽车车型面世时,单价将低于3万美元;特斯拉不会生产缺乏无人驾驶版本的廉价车;常规的2.5万美元电动汽车将“毫无意义”。

特斯拉CFO Vaibhav Taneja表示,三季度单位车辆的成本创历史新低,那将是我们注重的一个趋势,承诺公司将继续侧重于降成本;由于FSD功能的发布,汽车业务利润率有所提高。

受优异财报提振,特斯拉盘后一度大涨超12%,现涨11.77%。

三季度EPS不降反增9%

美东时间10月23日周三美股盘后,特斯拉公布2024年第三季度财务数据。

主要财务数据:

营收:三季度营业收入251.82亿美元,同比增长逾7.8%,分析师预计254.3亿美元,二季度同比增长2%。

EPS:三季度非GAAP口径下稀释后每股收益(EPS)为0.72美元,同比增长近9.1%,分析师预计0.60美元,二季度同比下降43%。

毛利:三季度毛利49.97亿美元,同比增长19.6%,二季度同比增长1%;三季度毛利率19.8%,同比增长1.95个百分点、即195个基点,分析师预期毛利率16.8%,二季度毛利率18%。

营业利润:三季度营业利润27.17亿美元,同比增长54%,分析师预期196亿美元,二季度同比下降33%;三季度营业利润率10.8%,同比增长323个基点,分析师预期8%,二季度为6.3%。

净利:三季度非GAAP口径下净利润25.05亿美元,同比增长8.1%,二季度同比下降42%。

自由现金流:三季度自由现金流(FCF)27.42亿美元,同比增长223%,分析师预期16.1亿美元,二季度同比增长34%。

细分业务数据:

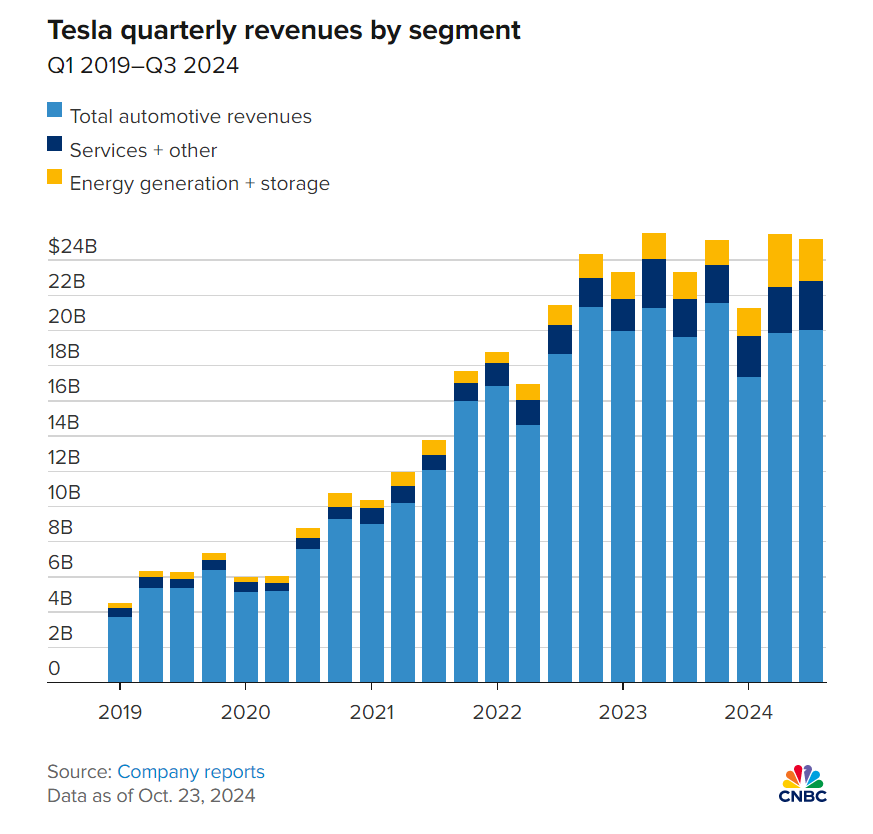

汽车:三季度汽车业务的营收200.16亿美元,同比增长约2%,二季度同比下降6.5%。

“卖碳”:汽车业务中,出售碳排放信用额度获得的所谓“卖碳”收入三季度7.39亿美元,同比增长33.4%,环比下降17%。

储能:三季度能源发电与储能业务的营收23.76亿美元,同比增长52.4%,二季度同比增长100%。

服务与其他:三季度服务与其他业务的营收27.9亿美元,同比增长29%,二季度增长221.3%。

特斯拉按部门划分的季度收入

财报显示,三季度特斯拉营收较二季度加快增长,将近8%的增速还低于分析师预期的将近9%。盈利方面的表现带来惊喜。三季度特斯拉毛利率同比提高195个基点,而分析师预计会下降约110个基点。更重要的是,剔除“卖碳”收入后,汽车业务的毛利率升至17.1%,环比二季度升约250个基点,而分析师预期只会较二季度的14.6%升20个基点至14.8%。

特斯拉财报称,盈利仍受汽车平均售价(ASP)下降影响,盈利能力提高主要受到以下因素推动:

平均每辆车的成本下降,包括原材料成本、运费和关税降低;储能和服务业务的毛利增长。

与Cybertruck和简称ASS的智能召唤功能Actually Smart Summon等功能相关,确认的FSD收入同比增长。

“卖碳”收入增加。

汽车交付量增长。

特斯拉以上所说的“卖碳”收入增加是指同比增长,三季度“卖碳”的收入环比二季度创单季最高纪录的水平下降17%,但同比增长超30%,处于有纪录以来第二高位。

同时,特斯拉财报称,尽管储能电池组Megapack的产量下降,储能业务三季度的毛利率达到30.5%,创该业务单季毛利率最高纪录,环比提升596个基点。

财报介绍,储能电池Powerwall的安装量连续两个季度刷新最高纪录。Powerwall 3和超级工厂Lathrop Megafactory的量产继续顺利进行,Lathrop工厂单周生产200台Megapack,年运行率40 GWh。

对于正在建设超级储能工厂的上海Megafactory,特斯拉称,上海工厂仍处于2025年一季度开始交付Megapack的正轨。

除了盈利提升,Cybertruck是三季度财报的又一大惊喜。特斯拉称,在美国的Cybertruck产量环比增长,并且该业务的毛利率首次转为正值。目前在筹备Semi的工厂,仍有望在2025年底以前开始投产。

对于其他汽车业务,特斯拉称,仍计划,从2025年上半年开始生产包括更平价车型在内的新车。这些新车将利用下一代平台以及现有平台的某些部分生产,并能够在与现有车辆系列相同的生产线上生产。

特斯拉称,虽然宏观经济挑战持续,但预计2024年汽车交付量将较上年略有增长。

特斯拉还称,三季度人工智能(AI)训练的计算量增长超过75%。当季,特斯拉在得州超级工厂Gigafactory提前部署了一个2.9万张英伟达H100芯片构成的集群,并进行了训练,预计到10月底将拥有5万张H100的产能。

马斯克发声

据外媒报道,特斯拉CEO埃隆·马斯克在财报电话会议上表示,由于“低成本汽车”和“自动驾驶技术的出现”,他“最好的猜测”是明年汽车增长将达到20%至30%。

马斯克还透露,特斯拉已开发出一款打车应用,今年已有部分加州员工得以使用。“你可以在旧金山湾区任何地方叫车,”他说,“不过目前我们仍配有安全驾驶员。”马斯克预计,该服务明年将在加州和德克萨斯州向公众推出,公司计划未来将其用于机器人出租车网络。

根据加州公用事业委员会网站上公布的许可证名单,特斯拉目前并未获得在加州运营商业交通网络公司或打车服务的许可。

本月早些时候,特斯拉公布了第三季度汽车交付量为462890辆。交付量是特斯拉报告的销售情况的最近似数据。该公司还表示,截至9月30日,已生产469796辆电动汽车。尽管交付量较去年同期增长了6%,但仍未达到分析师的预期,且继前两个季度同比下降之后仍显疲软。为刺激销售,特斯拉已推出一系列折扣和激励措施。

“尽管宏观经济环境持续不利,但我们预计2024年汽车交付量将实现微幅增长,”特斯拉在周三的财报中表示。该公司还重申了其在2025年上半年“推出”更多亲民车型的目标。

特斯拉正面临着来自比亚迪、吉利等中国企业以及理想汽车、蔚来等新一代汽车制造商的日益激烈的竞争压力。在美国,尽管福特和通用汽车等老牌汽车制造商在电气化方面的承诺有所回调,但他们开始销售更多的电动汽车。

在电话会议上被问及特斯拉是否会生产一款成本更低且非Cybercab的电动车时,马斯克表示,公司未来推出的所有汽车都将是自动驾驶的。他说,在特斯拉迄今生产的700万辆汽车中,“绝大多数”都“具备自动驾驶能力”,并补充称公司“目前每周能生产大约3.5万辆自动驾驶汽车”。特斯拉仍然没有生产或销售可以在没有人类驾驶的情况下安全使用的汽车,这类汽车需要人类随时准备操控方向盘或刹车。

根据投资者通过在线平台Say Technologies提交的问题,相当多的股东想知道,马斯克支持特朗普的立场将如何影响特斯拉及其股价。

在周三盘后交易时段股价上涨之前,特斯拉股价在10月份已下跌18%,并即将迎来自1月份以来表现最差的一个月。今年以来,特斯拉股价已下跌14%,而同期纳斯达克指数上涨了22%。

每日经济新闻综合特斯拉财报、公开消息

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系