券商:美国经济“软着陆”预期强化,中国资产领跑全球

国庆假期期间,海外市场活动聚焦于降息预期的小幅调整、美国经济展现出的超预期韧性,以及地缘政治紧张局势对风险资产的冲击。这一系列因素共同作用下,美欧股市大多呈现震荡下跌态势,美元汇率与美国国债收益率则有所上升。商品市场整体表现出强势,尤其是港股等与中国相关的资产类别,在政策引导与正面预期的推动下,领涨全球市场。

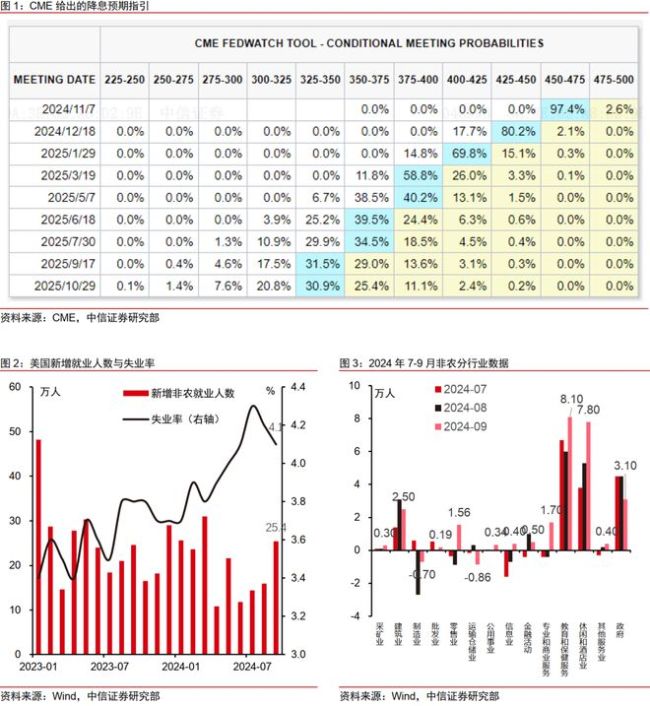

美国经济数据,特别是非制造业采购经理人指数(PMI)与就业情况优于预期,增强了市场对美国经济实现软着陆的信心。美联储主席鲍威尔的言论,加上上述经济数据,促使市场对年内美联储降息的预期趋向统一并略微下调。我们坚持原有观点,认为年内还将有两次各25个基点的降息。此外,中东地区的地缘政治紧张不仅影响了市场情绪,还推高了地缘风险溢价,未来冲突升级的风险值得密切关注。

展望10月,海外市场依然面临诸多不确定性,各类资产的表现将继续受到经济基本面与突发事件的双重影响,预示着资产价格波动可能维持较高水平。本月的重点关注事项包括美国消费者价格指数(CPI)数据、欧洲和日本的货币政策动态、以色列与伊朗之间的冲突发展,以及美国大选可能出现的意外事件,这些都将是影响市场走向的关键因素。

经济数据显示,全球多数经济体显示出不同的发展趋势,中国政策刺激下的回暖迹象与美国经济的温和降温形成对比。美国就业市场的强劲反弹导致市场降低了对降息幅度的预期,而全球制造业PMI数据普遍下滑,显示经济降温趋势。中国得益于政策支持和季节性生产高峰,制造业PMI略有回升,但欧洲经济,特别是德国,复苏基础尚不牢固,PMI数据下滑。

货币政策方面,鲍威尔的最新发言暗示了未来的降息路径,我们维持年内还将有两次25个基点降息的预测。地缘政治层面,美国副总统辩论未带来显著新信息,而中东地区的紧张局势对市场情绪和资产定价产生影响,虽然大规模冲突可能性较低,但冲突的潜在升级仍需警惕。

10月份海外市场将继续在复杂多变的环境中前行,基本面动态与风险事件将共同塑造市场格局,投资者需关注多方面的信息,以应对可能加剧的市场波动。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系