美国经济软着陆预期强化 市场降息预期收敛

国庆假期期间,海外市场活动聚焦于降息预期的小幅调整、美国经济展现的超预期韧性,以及地缘政治紧张局势对风险资产的冲击。这一系列因素导致美欧股市大多收跌,美元汇率与美国国债收益率边际上升,而商品市场整体展现出强势,尤其是港股等与中国相关的资产类别,在政策引导和预期推动下,领涨全球市场。

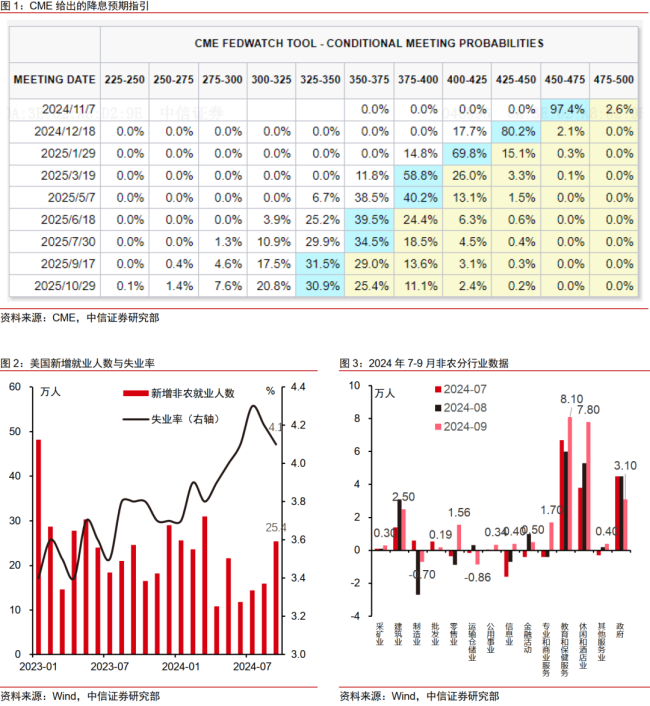

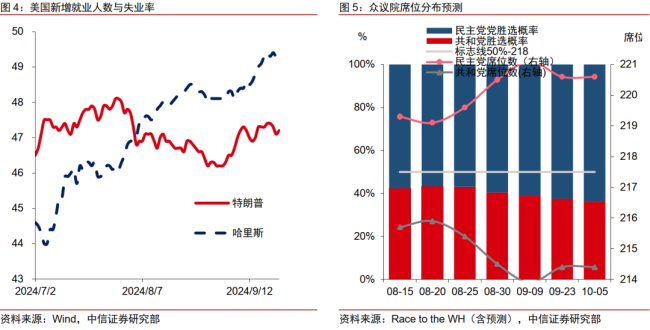

美国经济释放出积极信号,非制造业采购经理人指数(PMI)及就业数据优于预期,增强了市场对美国经济实现软着陆的信心。联储主席鲍威尔的发言,促使市场对年内美联储降息的预期趋于收敛并略微回调。尽管如此,我们维持原有预测,认为年内还将有两次25个基点的降息动作。此外,美国副总统辩论并未带来太多新信息,中东地区的地缘政治紧张局势则影响了市场情绪和地缘风险溢价,未来需警惕冲突可能的加剧。

展望10月,海外市场不确定性预计将持续高企,各类资产的表现将继续受到基本面与风险事件的双重影响,资产价格波动幅度或仍较大。本月重点关注事项包括美国消费者价格指数(CPI)数据、欧洲和日本的货币政策动态、以色列与伊朗间的冲突进展,以及美国大选期间可能出现的意外事件。

全球范围内,经济呈现出不同步的复苏与调整状态,中国经济显示出回暖迹象,而美国经济则显示出一定的降温趋势。9月份的全球制造业PMI数据显示出经济降温的整体态势,但中国得益于政策刺激措施,制造业PMI略有回升。相比之下,欧洲经济数据参差不齐,美国制造业PMI与预期相符,而非制造业PMI的上行则鼓舞了市场。此外,韩国出口数据虽有放缓,但仍显示一定韧性。

美国就业市场表现出乎意料的强劲,9月非农就业数据远超预期,失业率也有所下降,这导致市场对美联储降息的预期进一步调整。鲍威尔近期的讲话强化了年内两次25个基点降息路径的预期,市场对此反应显著,11月和12月的降息概率随之调整。

地缘政治方面,伊以冲突引起市场波动,但全面战争的风险被认为较低,地缘政治因素对油价提供了一定支撑。同时,OPEC+的产量政策调整也是市场关注的焦点,尽管目前增产步伐谨慎,但长期看增产趋势似乎不可避免。

综合而言,未来一个月,海外市场将面临多重不确定性和潜在风险事件,资产价格波动性预计保持较高水平。投资者需密切关注经济数据、央行政策动态及地缘政治进展,以应对市场的快速变化。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系